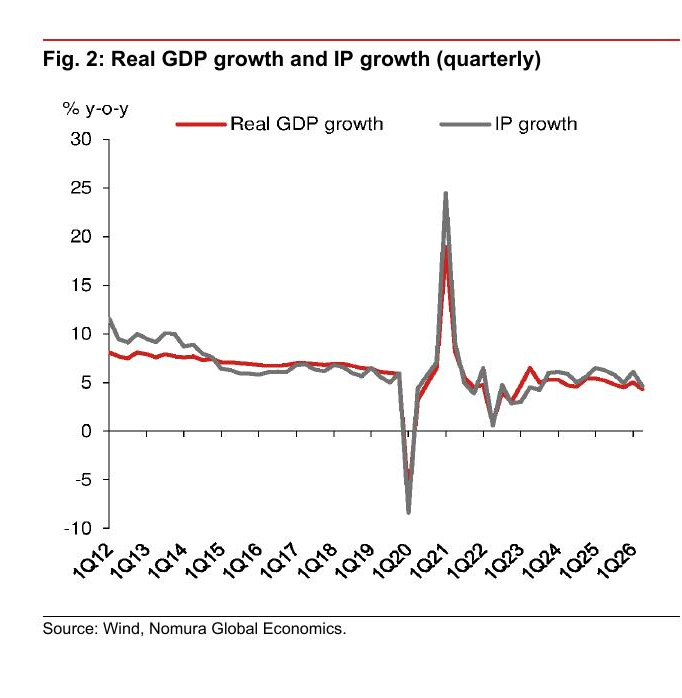

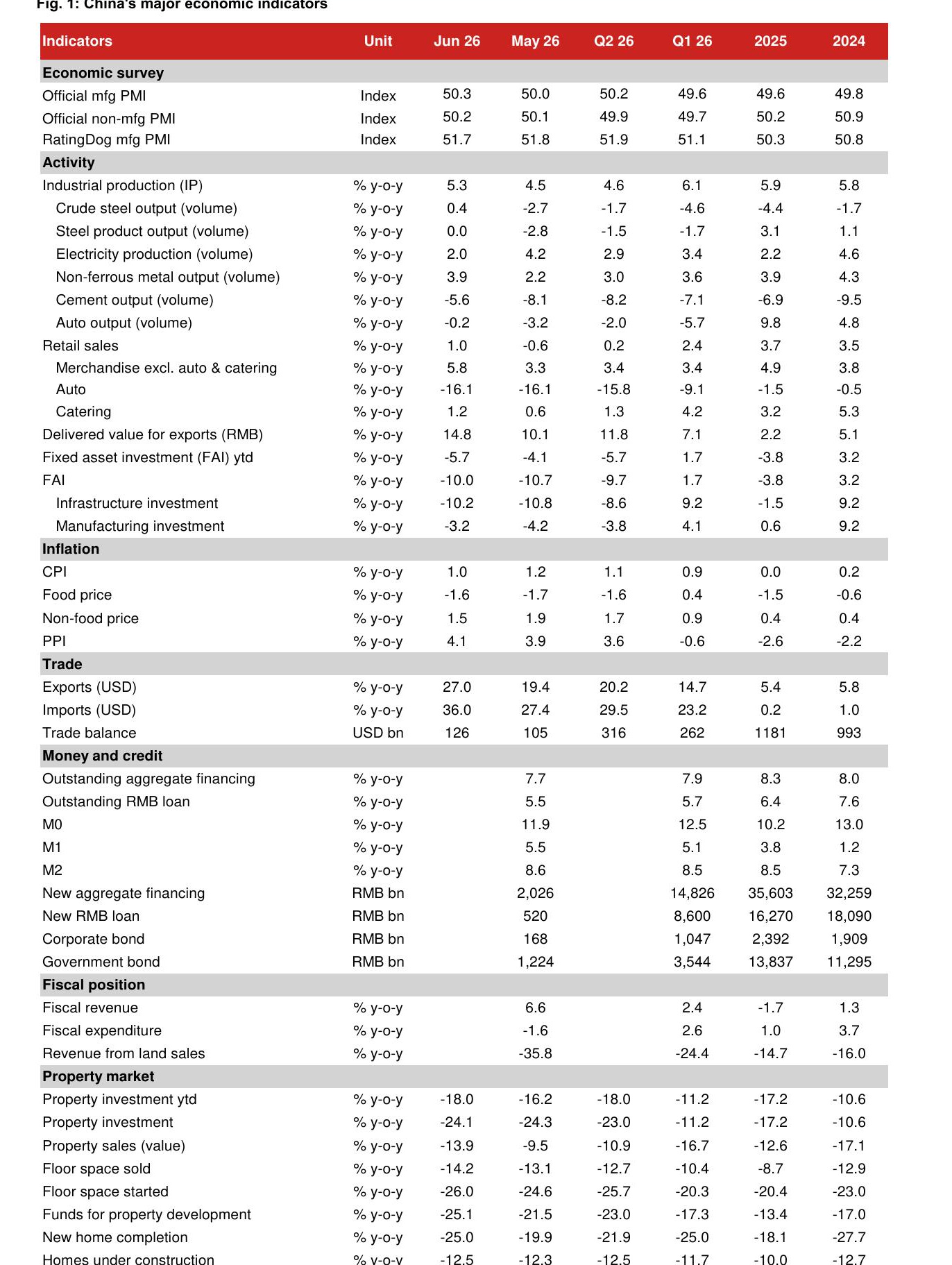

- 二季度实际 GDP 同比增长 4.3%,低于市场一致预期的 4.5%,也明显低于一季度的 5.0%;环比增速则从 1.3% 放慢到 0.9%。

- 但 6 月出口同比大涨 27.0%,工业生产增长 5.3%。同一个月,零售只增 1.0%,固定资产投资单月约降 9.3%-10.0%,地产投资约降 24%。

- 高盛和野村都看到一条清楚的裂缝:出口和部分高科技制造还在跑,汽车内销、商品消费、投资和地产却在往下掉。总量数字把两边平均了,体感却不会平均。

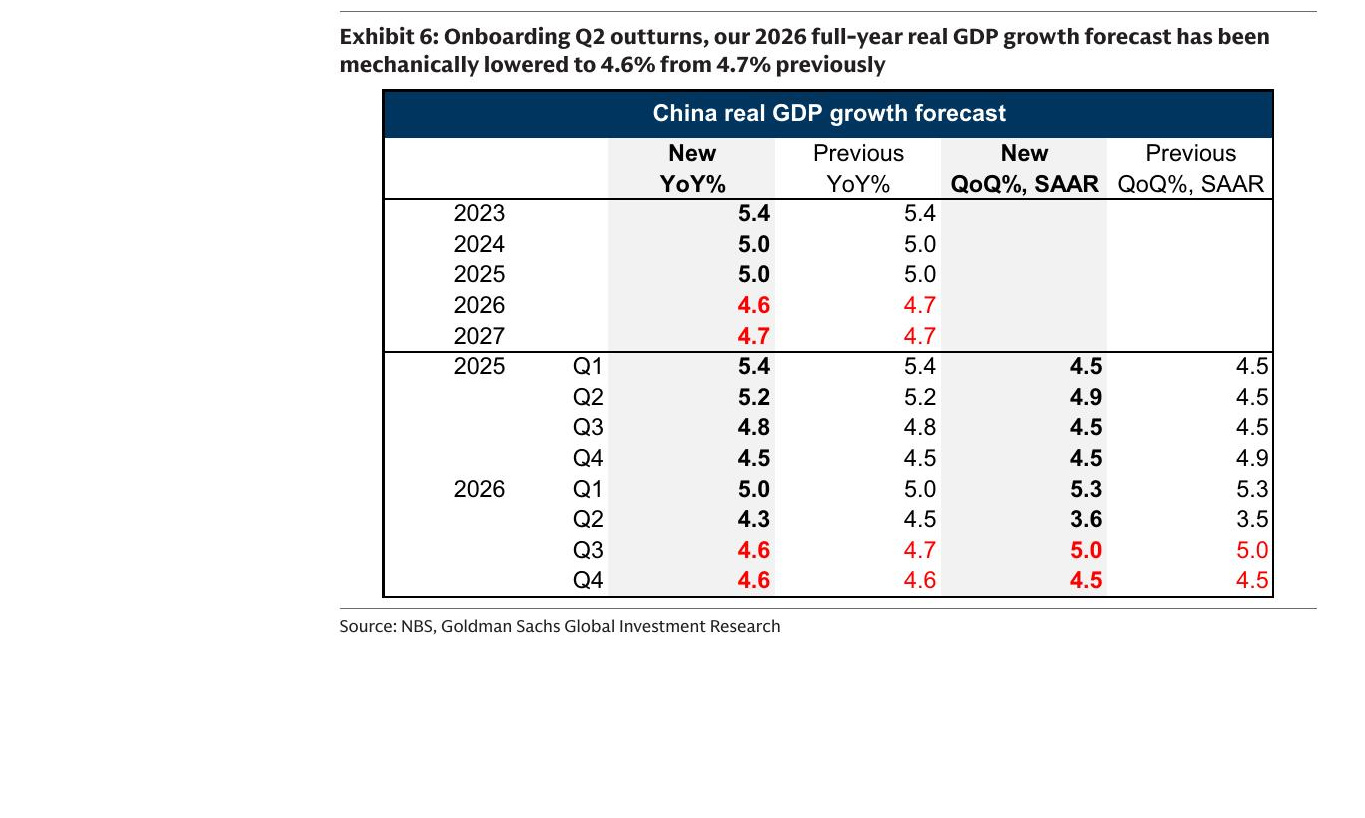

- 高盛把全年增长预测从 4.7% 下调到 4.6%,预计 7 月政治局会议会释放更强的稳增长措辞,并加快使用剩余财政空间;但出口仍强、全年目标仍可达,使全面刺激的概率不高。

- 野村更担心“两种 K 型分化”——AI 繁荣对地产低迷,以及强地区对弱地区。它也预计新一轮支持政策,但规模可能温和,最终仍绕不开地产出清和地方财政改革。

一、4.3% 不算崩,但它把“分化”钉死了

让我们先看最醒目的数字。

二季度实际 GDP 同比增长 4.3%,一季度是 5.0%。市场和高盛都预计 4.5%,野村更谨慎,预计 4.1%。结果落在两家预测之间,却仍是疫情后最低的季度读数。

环比也在减速。经季节调整后,二季度实际 GDP 环比增长 0.9%,一季度为 1.3%。上半年同比平均增长 4.7%,仍落在全年 4.5%-5.0% 目标区间内。这一点很重要:经济明显变慢,却还没慢到迫使政策立刻“掀桌子”。

高盛还提醒了一个容易被忽略的反差:名义 GDP 同比从一季度的 4.9% 跳到二季度的 5.9%。GDP 平减指数从 -0.1% 转为 +1.6%,结束了连续 12 个季度为负的状态。主要推力不是需求突然火热,而是全球能源价格上涨带动 PPI 回升。

换句话说,实际产出变慢了,价格却把名义数字抬高了。企业账面收入可能看起来好一点,但不等于真实需求已经同步回暖。

二、出口 27%、工业 5.3%:为什么工厂这一侧还撑得住?

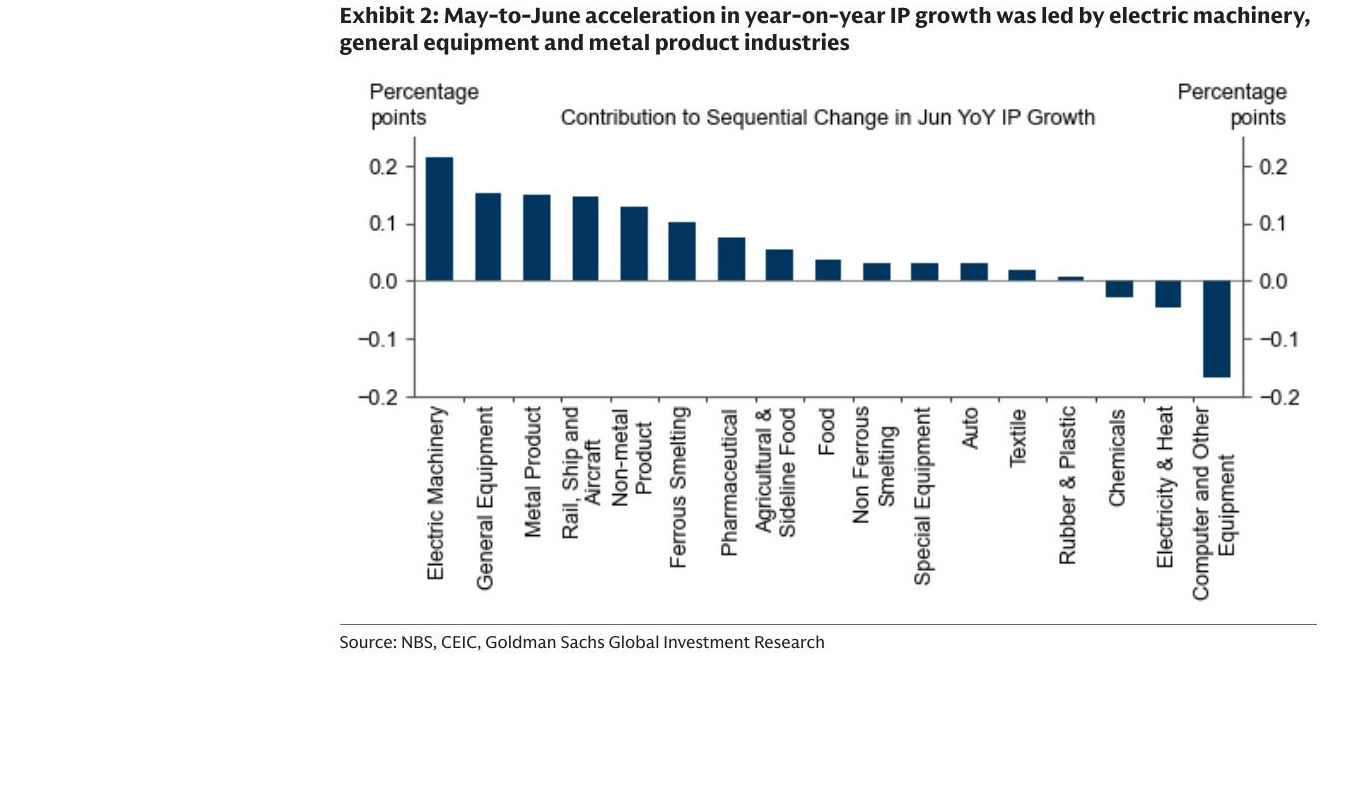

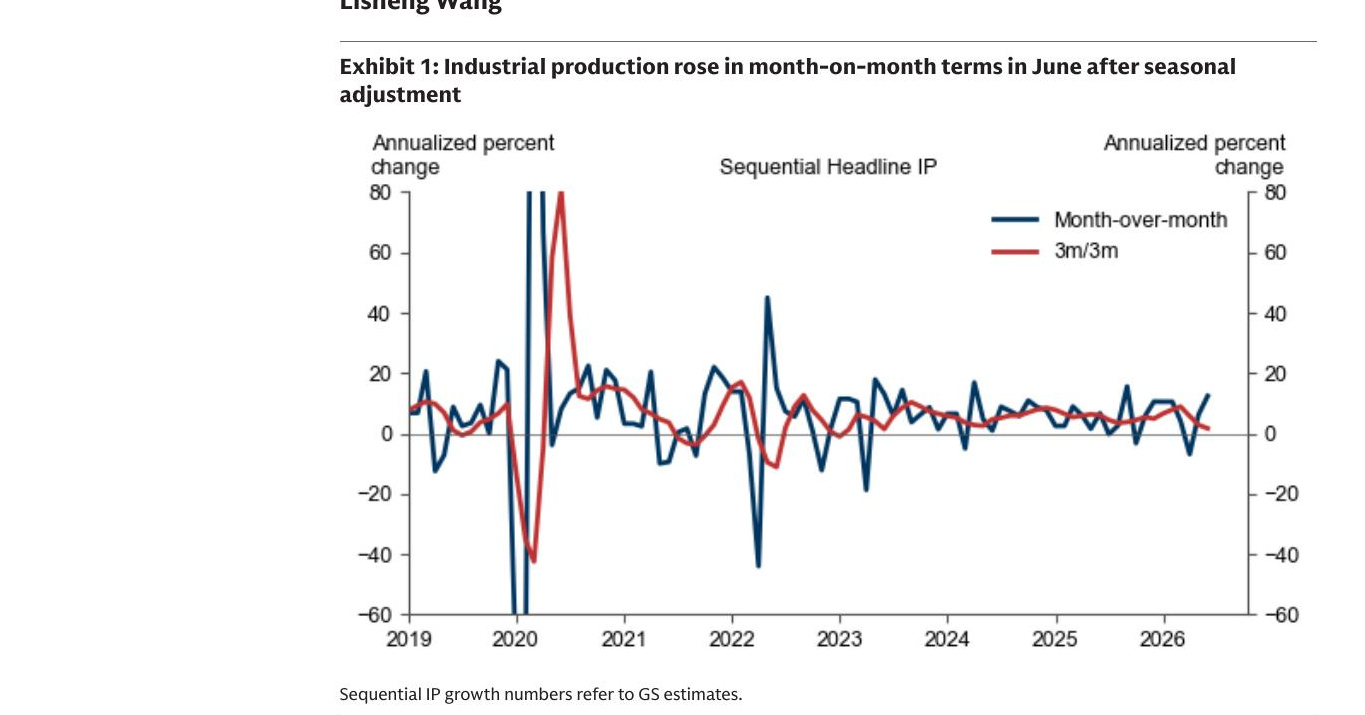

6 月最强的数字来自外需:美元计价出口同比增长 27.0%,二季度增速达到 20.2%,一季度为 14.7%。工业生产也从 5 月的 4.5% 加快到 5.3%,超过市场预期的 4.6%。

高盛估算,工业生产 6 月环比增长 1.0%;国家统计局口径是 0.8%,野村引用的季调读数为 0.76%。这几个数字不宜硬凑成一个,因为季调方法不同,但方向一致:季末工业活动明显回升。

强项集中在电气机械、通用设备和金属制品。工业机器人产量增长 28.1%,金属切削机床增长 18.1%。集成电路产量也增长 18.8%,不过野村指出,其出口量反而下降 0.4%。这说明“AI 和芯片很热”是真的,但热度并没有均匀传到所有订单和所有企业。

汽车的分裂更夸张。按野村引用的行业数据,6 月汽车出口增长 75.1%,国内销量却下降 23.3%。由于一年前国内市场约占汽车总销量的 80%,出口暴涨仍不够填上内销留下的坑。

另一边,能源冲击仍在传导。野村称,6 月原油进口降到每日 720 万桶,为十年最低,比冲突前低 43%。原油加工量下降 17.7%,硫酸产量下降 10.0%,化纤下降 3.8%。高盛也把化工相关走弱归因于中东冲突延续的供应链扰动。

所以,“工业很强”只说对了一半。更准确的说法是:出口链、设备和部分高科技制造强;能源化工、消费电子和依赖内需的行业弱。工业内部本身也是 K 型。

三、零售回到 1%,为什么两家机构仍然不买账?

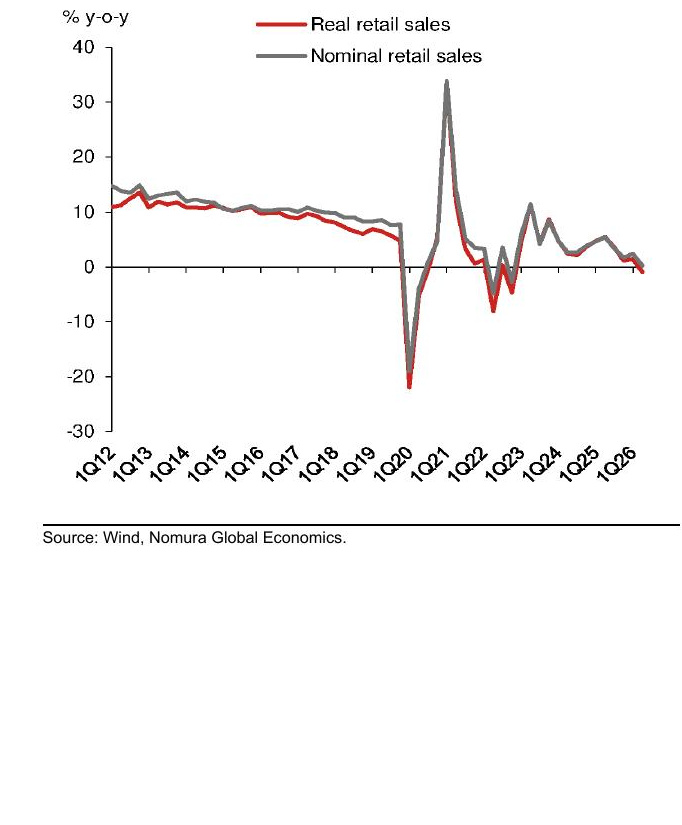

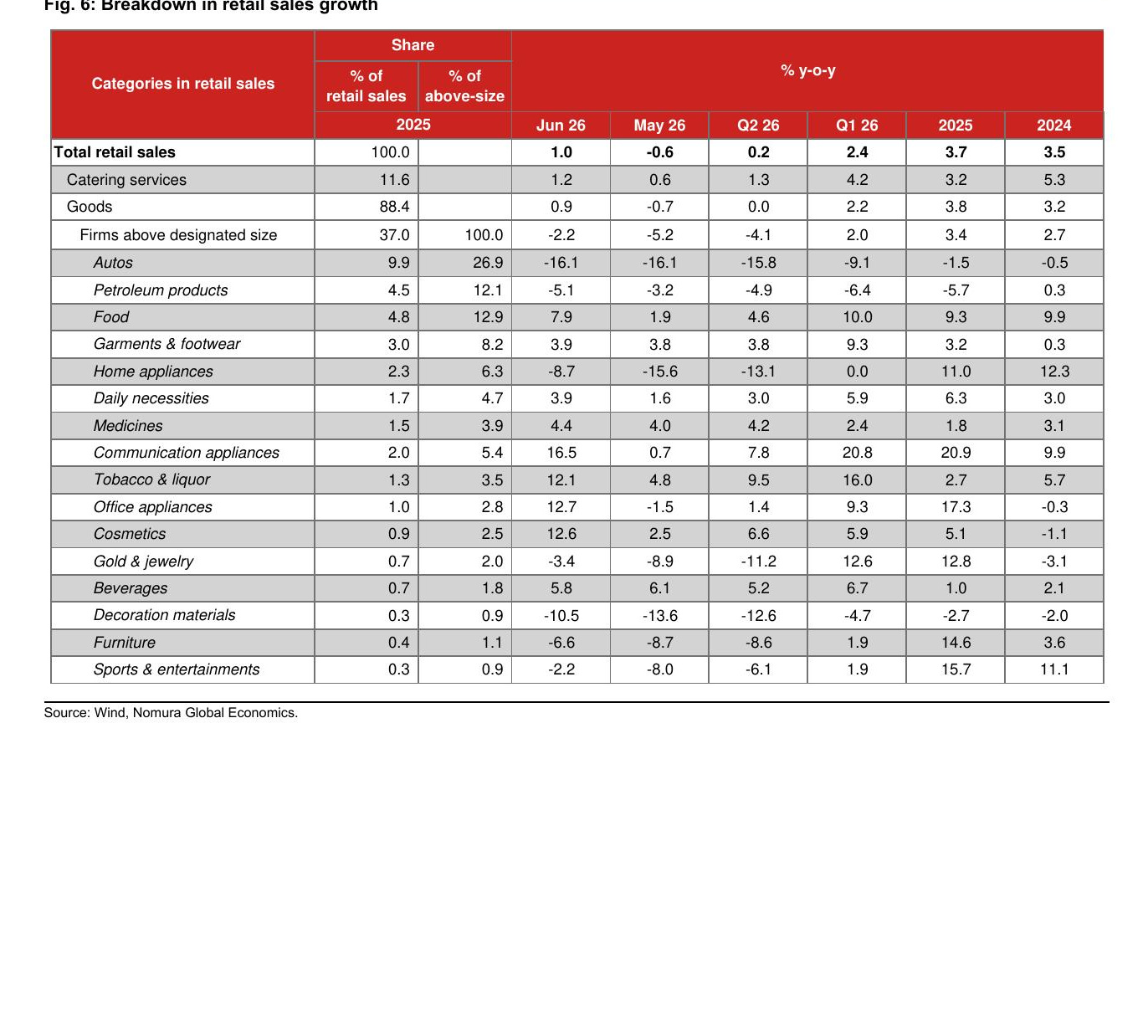

6 月零售销售同比增长 1.0%,比 5 月的 -0.6% 好,也明显高于市场预期的 -0.1%。但两家机构都认为,这次回升主要来自低基数和价格因素,不能当成消费重新起飞。

野村用 6 月 CPI 作为近似平减指数,估算实际零售增速大约是 0%。把季度拉长看,二季度零售只增长 0.2%,一季度还有 2.4%。

拖累最明显的是汽车。汽车零售额连续两个月下降 16.1%,二季度降幅从一季度的 9.1% 扩大到 15.8%。家电销售下降 8.7%。两家机构都指向同一个原因:以旧换新政策退坡之后,前期提前释放的需求开始“还账”。

亮点也有。通讯器材销售增长 16.5%,办公用品增长 12.7%,但野村认为,其中一部分是芯片涨价带来的名义价格效应。餐饮增长 1.2%,谈不上强劲。

高盛提供了另一块拼图:6 月服务业生产指数增长 4.7%,高于零售的 1.0%。服务业占 2025 年经济的 58%,高盛据此判断,服务消费继续好于商品消费。也就是说,人们并非什么都不花,而是买大件、买汽车、逛大商场更谨慎,服务端相对更稳。

展开看野村的零售完整分项

四、真正沉的那一头,是投资和地产

如果说零售是“弱复苏”,投资就是明确收缩。

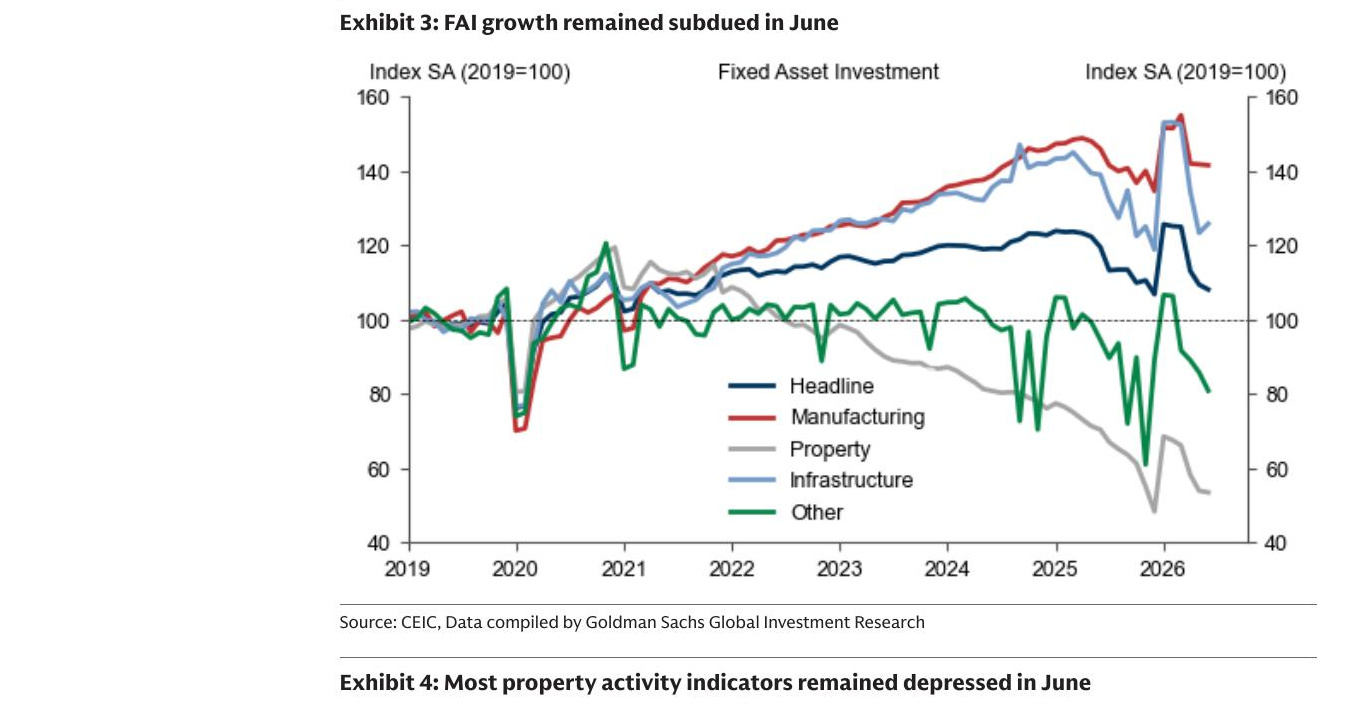

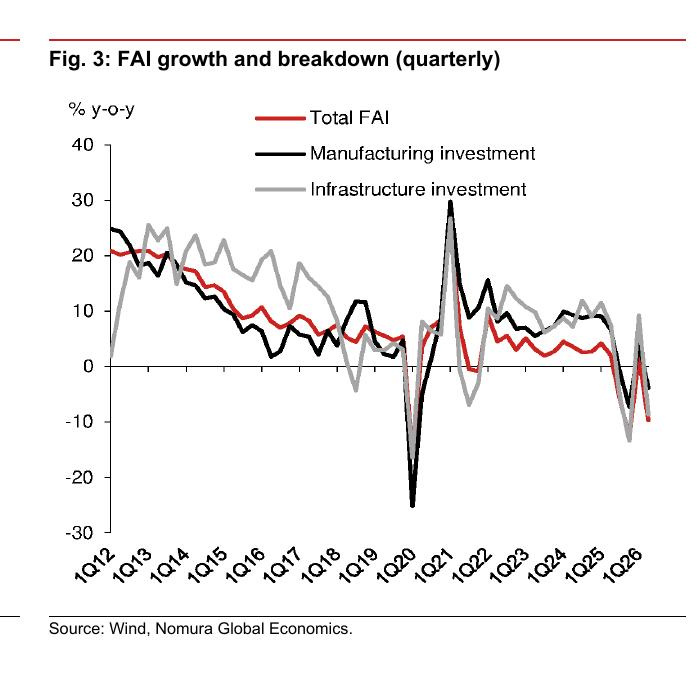

官方口径下,上半年固定资产投资累计下降 5.7%。两家机构对 6 月单月做了不同估算:高盛是 -9.3%,野村是 -10.0%。不要把 0.7 个百分点的差异理解成谁算错了;单月数需要从累计数据反推,季调和估算方法不同,结论却完全一样——投资仍在深度收缩。

野村估算基础设施投资下降 10.2%、制造业投资下降 3.2%;高盛给出的对应数字是 -9.4% 和 -2.8%。野村还算出,民营企业投资下降 12.3%,国有控股单位下降 7.1%。财政没有形成足够对冲,市场化投资也没有接棒。

高盛提醒,统计部门对过去高报数据的“统计校正”,可能放大了近几个季度固定资产投资的波动。它自己的高频投资跟踪器显示,二季度实际投资仍增长 3.6%,低于一季度的 4.1%。这条估算尚可能修订,但它至少提示读者:官方名义投资的断崖,不应机械等同于所有真实工程量都按同样幅度下降。

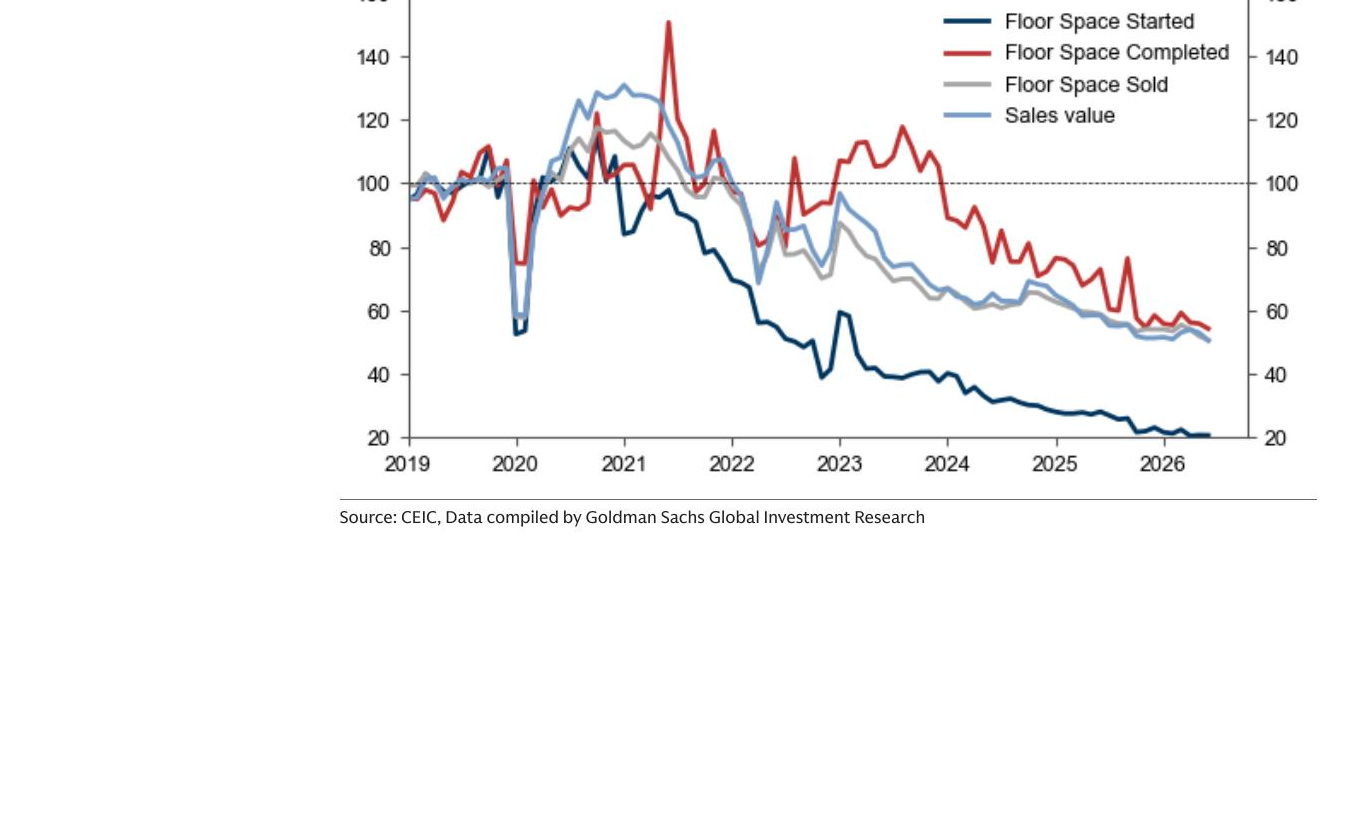

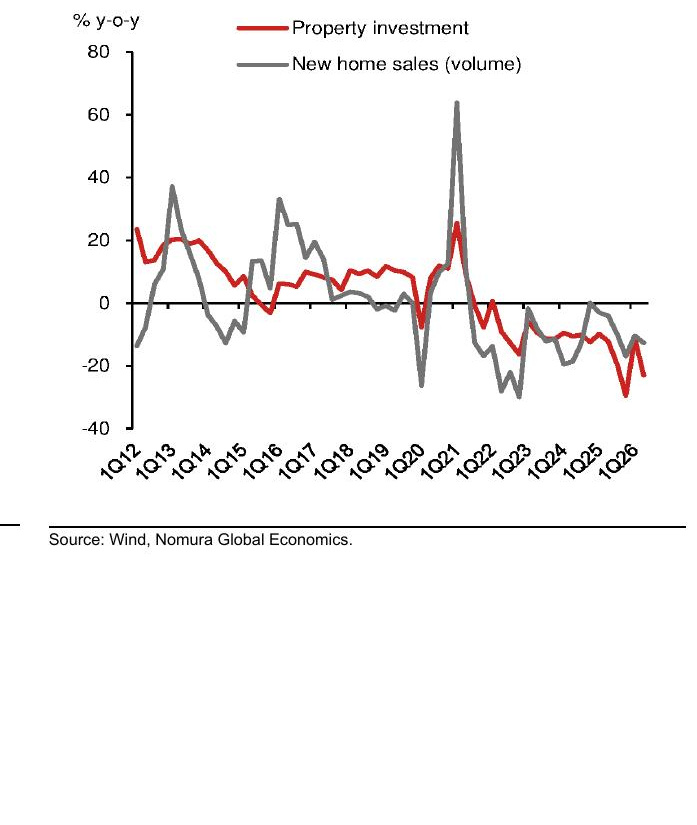

地产则没有这种解释空间。6 月房地产投资同比下降约 24%;新房销售面积下降 14.2%,销售额下降 13.9%,新开工下降 26.0%,竣工下降 25.0%,在建面积下降 12.5%。从销售到施工,整条链都在缩。

价格也在继续分层。野村称,70 城二手房均价 6 月环比下降 0.32%,跌幅比 5 月扩大;只有 9 个城市上涨。一线城市平均上涨 0.30%,二线下降 0.24%,三四线下降 0.43%。野村使用的“冰山指数”——观察最低挂牌价的领先指标——7 月前两周又下降 0.5%,因此它对 7 月房价也不乐观。

五、同样看见问题,高盛和野村对政策力度有何不同?

这里要把“共同判断”和“各自判断”分开。

共同点是:7 月政治局会议很可能成为下半年稳增长信号窗口,政策会更友好。分歧不在“会不会托”,而在“托到什么程度、靠什么托”。

高盛把 2026 年实际 GDP 预测从 4.7% 下调到 4.6%。它预计政策会加快使用剩余财政空间,稳定投资和增长。但它也认为,只要出口仍有韧性、全年 4.5%-5.0% 的目标仍可实现,显著而广泛的刺激就不太可能。

野村预计政治局会议会启动新一轮支持措施,但规模可能温和。它列出三道约束:传统降息降准空间或效果有限;以旧换新频繁使用会产生更强的透支效应;决策层既担心基建回报下降,也担心大幅增加福利支出会把财政赤字推到难以管理的程度。

央行通稿新增的“结构分化”解释成“供强需弱、出口强内需弱”,并把政策概括为偏反应式:先加快存量财政政策落地,不轻易期待全面降息降准。

两天后,4.3% 的 GDP、27% 的出口和约 -10% 的单月投资,把这个判断变成了更具体的数据图景。

六、野村说的“两种 K 型”,才是下半年最难的题

第一种 K 型,是地产低迷与 AI 繁荣同时存在。芯片、工业机器人、设备出口可以很热,但它们无法自动修复房地产资产负债表,也无法立即替代地产链对居民信心、地方财政和就业的影响。

第二种 K 型,是地区之间的分化。一线城市房价仍能微涨,低线城市却继续下跌;出口和高科技集中的地区更有支撑,依赖土地财政和地产开发的地方更难。野村估算,若剔除地方融资平台买地,地方政府土地出让收入已经损失超过 80%。它因此判断,未来不仅要处理地产存量问题,还要给地方政府建立更稳的税收基础。

这也是为什么单看 4.3% 容易误判。总量像一个平均分:出口 27%、工业 5.3% 往上拉,消费、投资、地产往下拽,最后得到 4.3%。但平均分不会告诉你,哪些行业还在招人扩产,哪些家庭和城市仍在缩表。

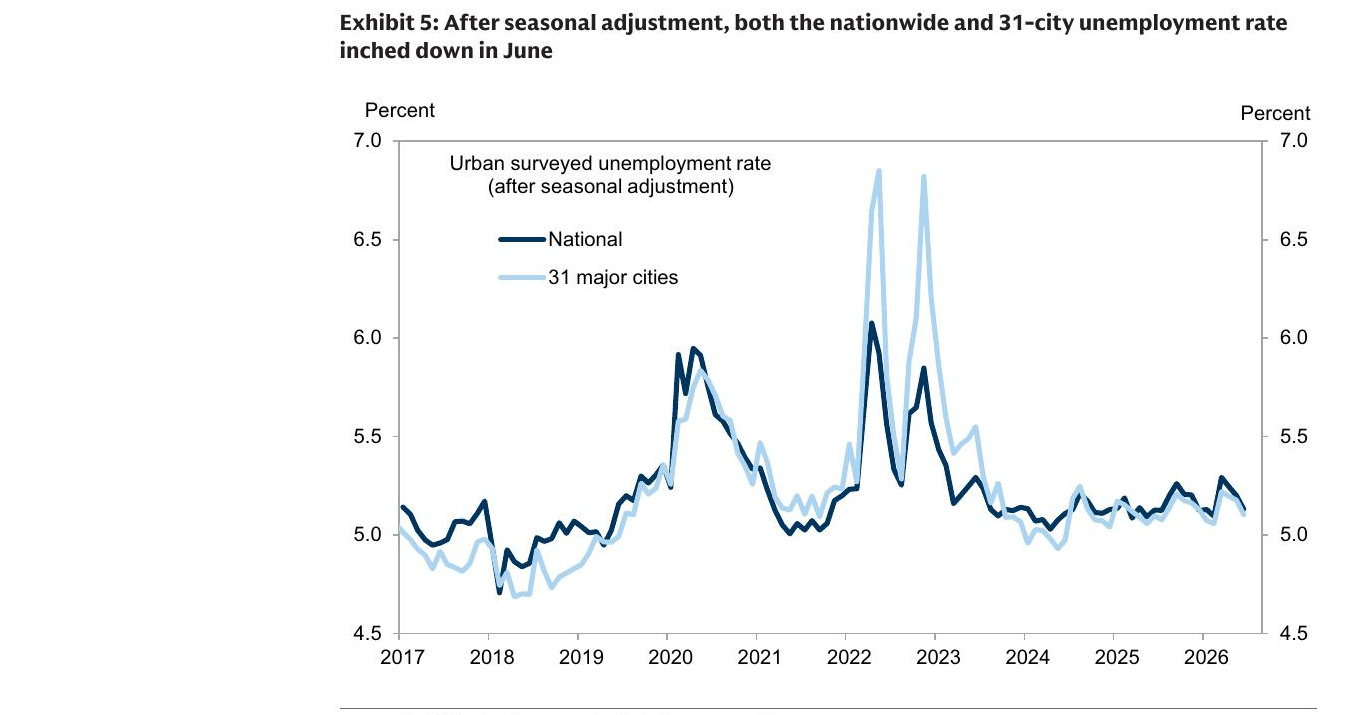

劳动力市场也有这种“表面稳定”。6 月全国和 31 个大城市调查失业率都从 5.1% 降到 5.0%;经高盛季调后,两者也小幅下降。但农民工季调失业率从 4.8% 升到 4.9%。5 月 16-24 岁失业率虽从 16.3% 降到 15.6%,仍高于一年前的 14.5%。高盛还提示,学生被排除后的统计定义,可能低估年轻人的压力,AI 对初级白领岗位的替代风险也值得跟踪。

最后,别问“有没有刺激”,先问“哪一边值得救”

高盛和野村给出的不是一张完全悲观的成绩单。出口和制造韧性真实存在,服务消费也比商品消费更稳,名义 GDP 还摆脱了长期平减指数为负。

但它们也没有把 6 月的零售反弹当成拐点。投资、地产、汽车内销和低线城市房价仍在收缩;能源冲击又给部分工业添了一层压力。

因此,下半年政策最可能出现的画面,不是对所有部门一起猛踩油门,而是先加快财政执行,托投资、稳地产、处理地方财政,再观察出口这根支柱能撑多久。真正的风险也在这里:只要强的那一边还能把 GDP 平均数托在目标附近,弱的那一边就可能等更久。

展开查看两份研报的其余原始图表

2026 年 7 月 15 日研报:高盛 Lisheng Wang《China: Real GDP growth slowed meaningfully in Q2 amid mixed June activity data》,以及野村 Ting Lu、Jing Wang、Harrington Zhang、Hannah Liu《China: Q2 GDP growth posted the lowest post-Covid reading》。