- 6 月百强房企权益销售额同比降 13%,比 5 月的 -2% 明显恶化;前 50 强同比降 11%。这不是“还没转正”,而是跌幅重新扩大。

- 25 个重点城市二手房成交量 6 月仍同比增约 10%,但 4 月是 30%、5 月是 25%。大摩判断,政策效果和积压需求退潮后,三季度可能转为同比负增长。

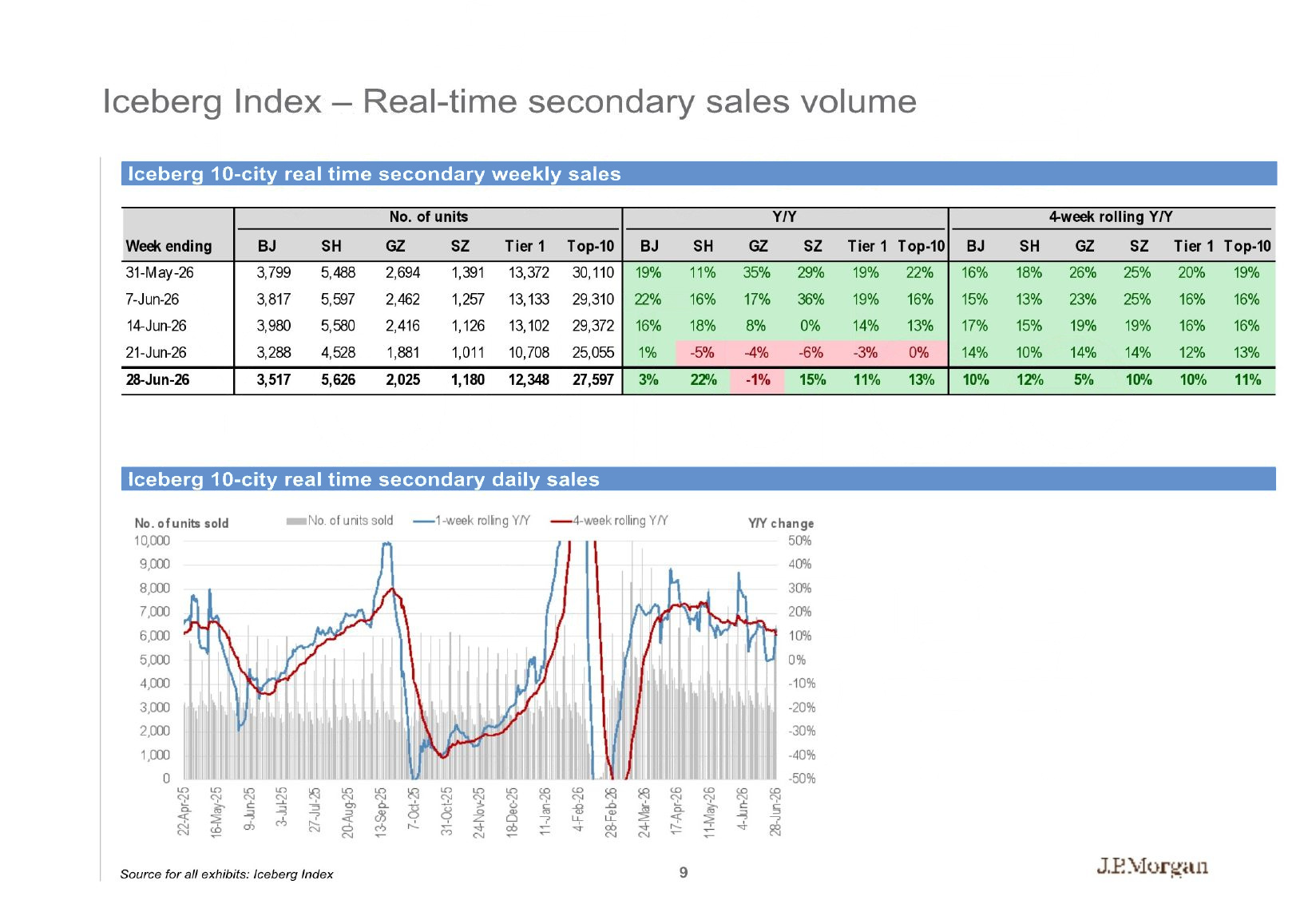

- 小摩的高频数据也在降温:十大城市二手成交的四周滚动同比增速,从 5 月底 19% 降到 6 月底 11%。但报告提醒,这套实时数据不一定等同于官方成交趋势。

- “跌得够多”这把尺子看起来已接近历史深水区;但租金回报率和房价收入比仍偏贵。三种方法没有同时亮绿灯。

- 全国性的底部,可能先表现为城市和房源分层:上海部分低总价房源先稳,高库存城市和购买力较弱的板块继续承压。

1. 六月不是横盘,而是销售又往下踩了一脚

最刺眼的数字来自摩根士丹利。

CRIC 数据显示,6 月前 50 强、前 100 强房企的权益销售额分别同比下降 11% 和 13%;5 月两组数据都只下降 2%。前 100 强年初至今累计下降 16%,前 50 强累计下降 14%。

大摩跟踪的 25 家主要房企,6 月销售同比下降 19%,比 5 月的 -26% 好一些,但年初至今仍下降 25%。央国企与民企继续分化:越秀、中海、保利、金茂当月同比为 +25%、+6%、+3%、+1%;融创、合景泰富、龙湖、中梁、世茂则都下降超过 45%。大摩把差异归因于央国企更强的品牌,以及在高能级城市拥有更多可售货源。

新房弱,二手房却还在增长,是否说明市场只是换了赛道?问题在于,二手房增长的速度也在快速掉下来。

25 个重点城市二手成交量同比增速,从 4 月的 30% 降到 5 月的 25%,6 月只剩约 10%。大摩认为,前期政策效果在变淡,积压需求也逐渐释放完毕,因此三季度可能转为同比负增长。新房则可能继续同比下降,在低基数帮助下,跌幅或收窄到高个位数。

2. 领先指标已经先转身了

小摩的价值,不只在于又给一组销量数字,而是把“买房前会发生什么”画出来。

第一组是实时成交。十大城市二手房四周滚动同比增速,从 5 月 31 日的 19%,一路降到 6 月 28 日的 11%。单周数据噪声很大,四周平均仍在降,方向与大摩的月度观察一致。

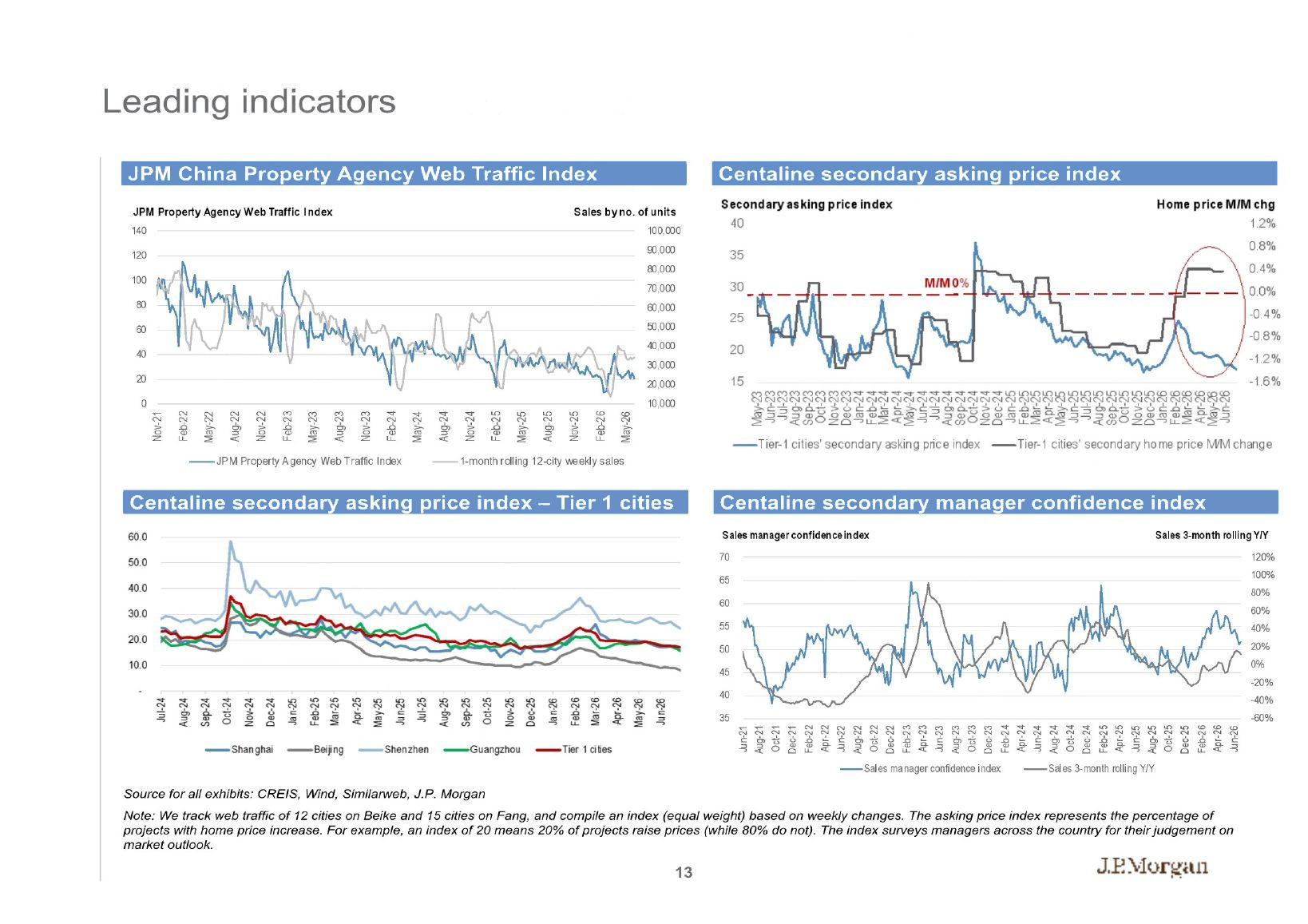

第二组更靠前:房产经纪网站流量、业主报价指数和经纪人信心。逻辑不复杂——通常先上网看房,再线下成交;业主先调整报价,成交价才跟着变化;经纪人先感到客户变少,统计里的成交量随后才会显现。

其中,小摩的“报价指数”不是房价涨幅,而是调价项目里选择涨价的比例。指数为 20,意思是 20% 的项目涨价,其余 80% 没涨。这个定义很重要,否则很容易把“愿意涨价的房源变少”误读成“房价已经跌了 20%”。

今天不少人会在短视频和社交平台看房,传统经纪网站流量的覆盖面可能不如过去。这是本人的看法,不是小摩的验证结论,但它提醒我们,领先指标也会因为用户习惯改变而失灵。

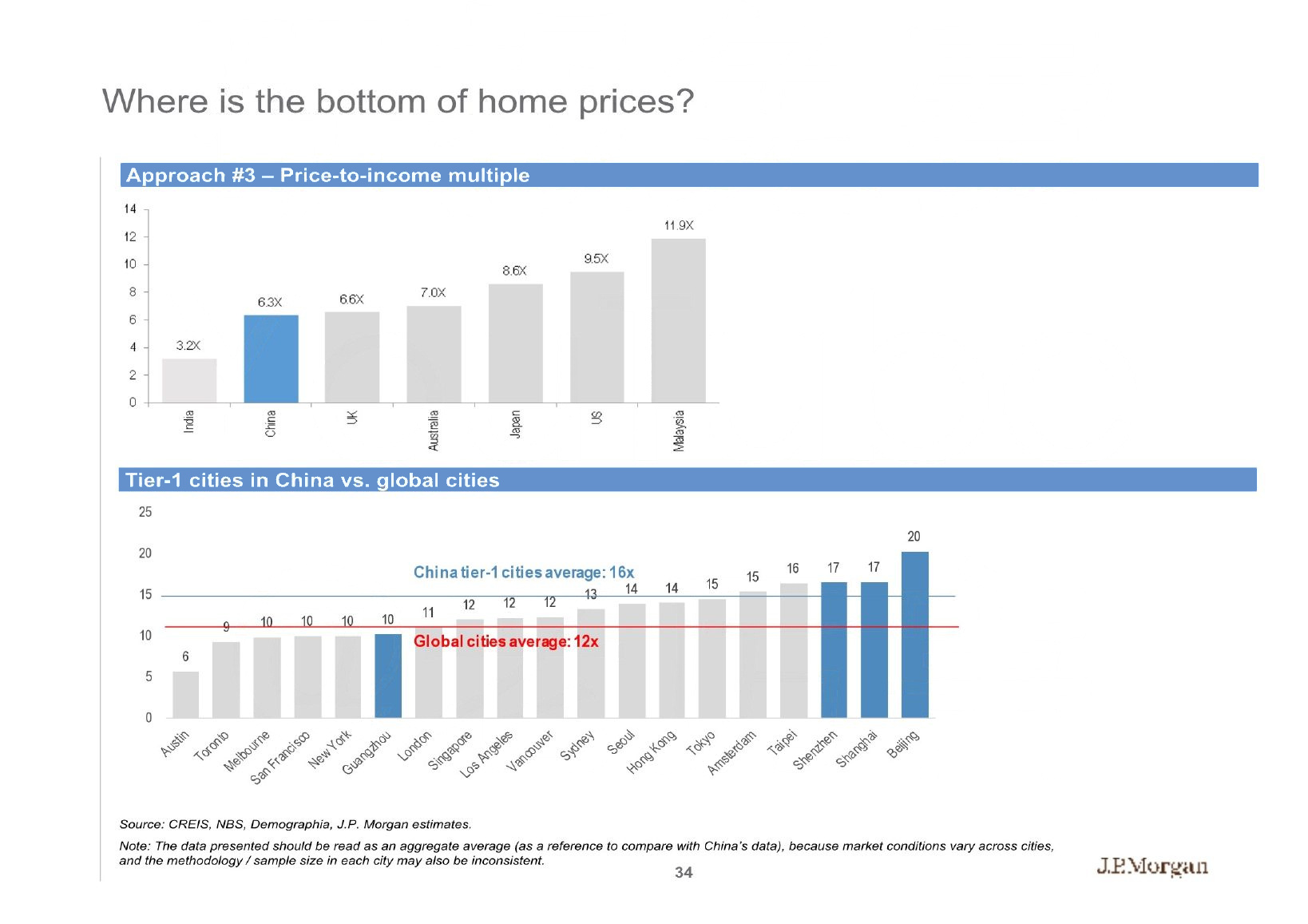

3. 房价跌了四年,为什么还不能直接喊“到底了”?

小摩用了三把尺子。麻烦在于,它们给的答案并不一致。

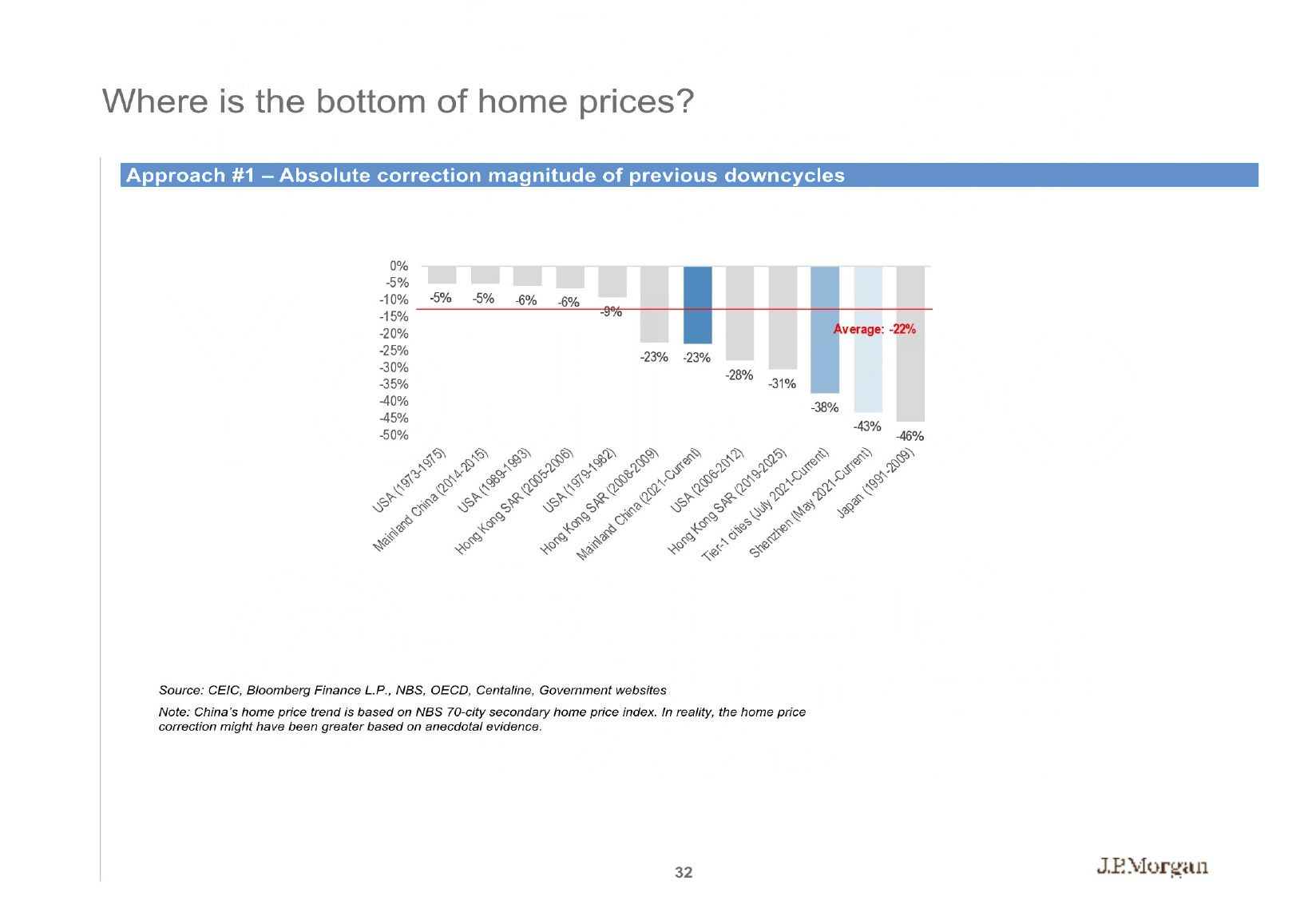

如果只看跌幅,答案偏乐观。报告统计的国际下行周期,剔除极端值后平均持续约 40 个月;中国本轮从 2021 年开始,时间已经不短。深圳约 -43%,也远超过样本平均 -22%。

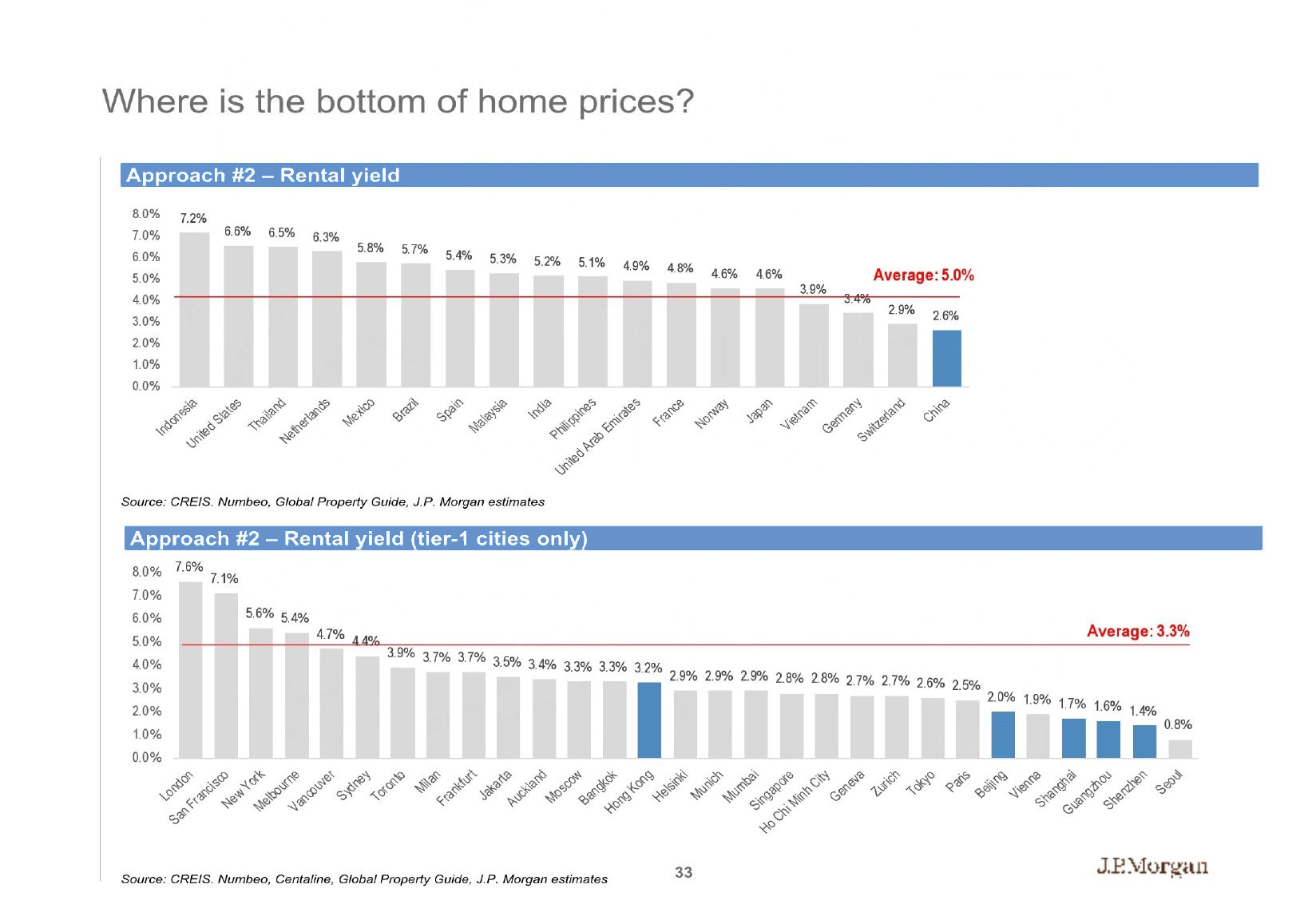

但“跌得深”不等于“买得值”。全国平均租金回报率只有约 2.6%,而报告样本平均约 5.0%。核心城市的样本平均约 3.3%,深圳约 1.4%,仍然很低。租金回报率越低,意味着同样一套房的价格,相对它能收回来的租金越贵。

收入这把尺子也没有完全松开。全国房价收入比约 6.3 倍,看上去不离谱;一线城市平均却约 16 倍,全球城市样本平均约 12 倍,北京约 20 倍。报告特别注明,各城市统计口径和样本量不一致,因此这些横向比较不能当成精确公允价。

所以,三把尺子拼在一起,结论不是“还要再跌一半”,也不是“已经跌透”。更准确的说法是:调整的时间和幅度已经很深,但现金流回报与购买力约束仍未完全消化。

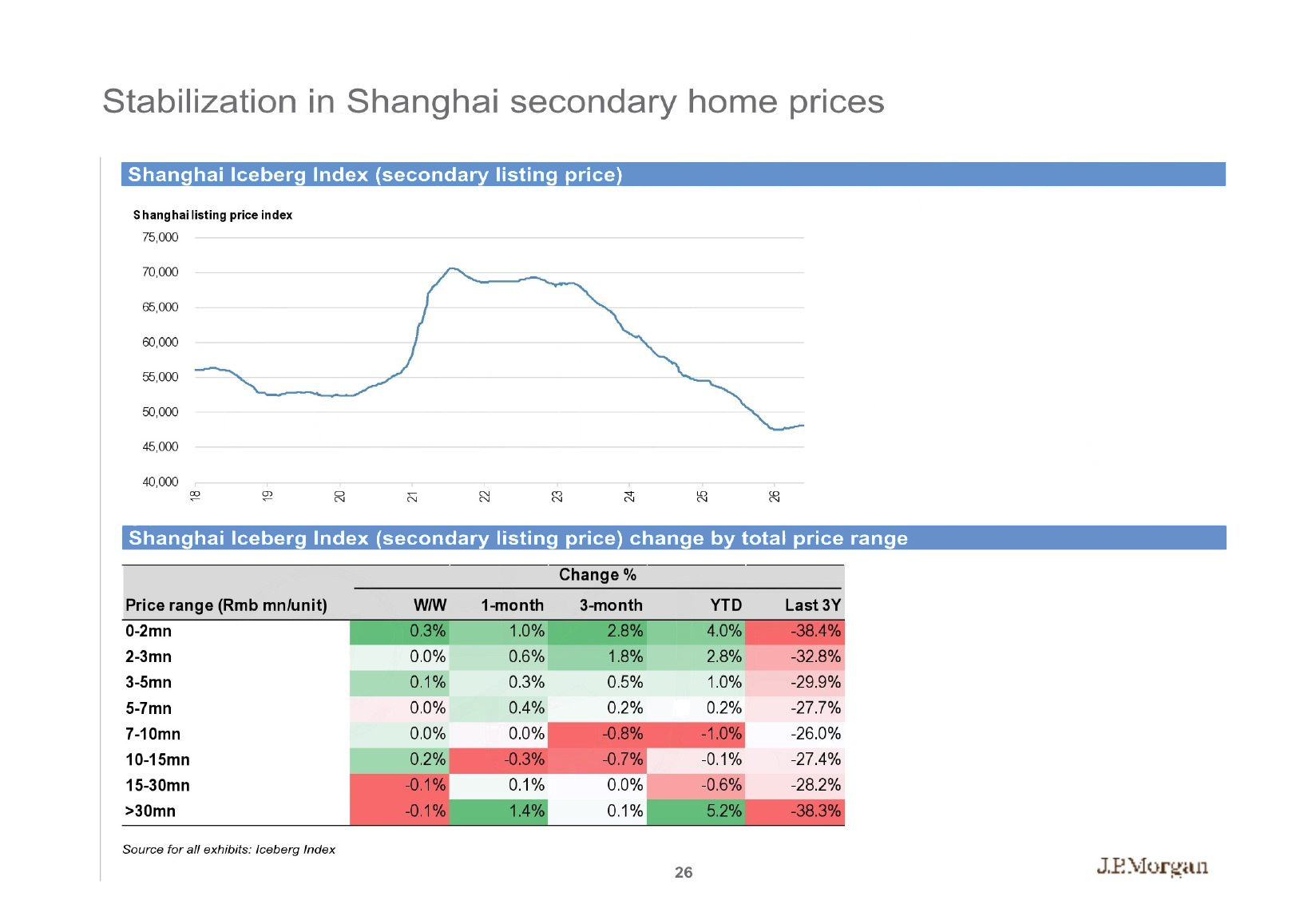

4. 真正的底部,可能先长成一张“分层地图”

全国指数会把城市差异磨平。小摩的分价段数据里,上海已经出现局部企稳:截至 6 月底,200 万元以下、200万—300 万元、300万—500 万元房源年初至今挂牌指数分别上涨 4.0%、2.8%、1.0%;700万—1000 万元区间则下降 1.0%。这不是所有上海房子一起涨,而是部分低总价需求先接住了价格。

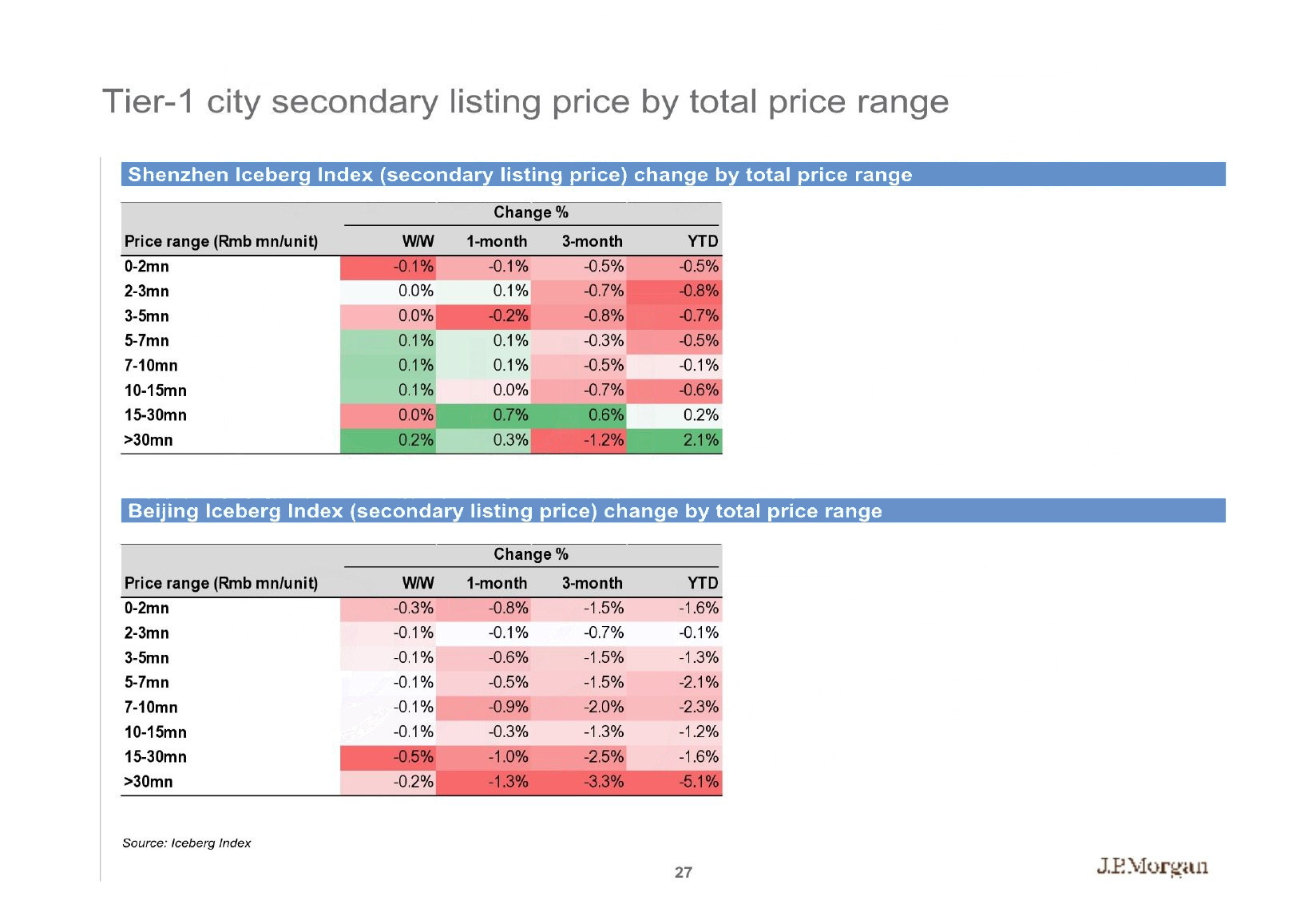

深圳和北京的结构不同。深圳多数总价段年内仍小幅为负,3000 万元以上房源为 +2.1%;北京则几乎全线为负,3000 万元以上房源年内下降 5.1%。同样是“一线城市”,购买力、供给和政策传导并不一样。

为什么上海的低总价房先动?

我把分化和贷款成本连在了一起。今年以来上海整体挂牌价格约跌 0.3%,深圳约跌 1.0%,广州约跌 1.8%;上海 50 平方米以下小户型反而约涨 2%。我认为,上海提高公积金贷款额度后,部分首套刚需可以用约 2.6% 的公积金利率融资,低于约 3.05% 的首套商贷利率;如果老小区租金回报率接近 3%,买与租的账会先在这一小块市场交汇。

5. 全国销量的“底”,比房价底更难算

小摩还用三种方法估算新房销量底部。

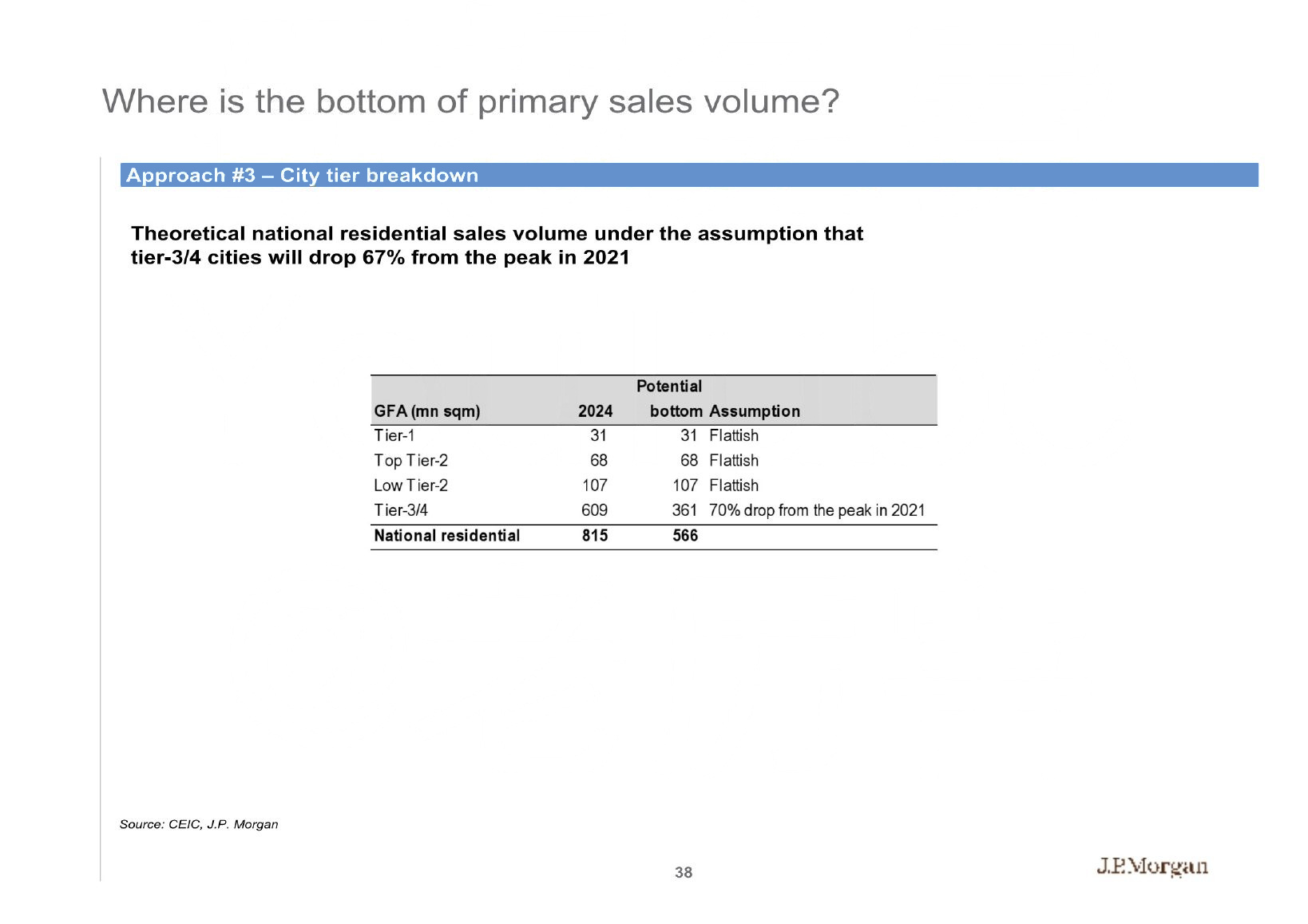

第一种按成熟市场换手率测算。根据新房占比和家庭换手率的不同组合,底部可能落在 4.32亿—10.18亿平方米,区间很宽。第二种从家庭形成出发:每年约 830 万个新增家庭,按户均 110 平方米、新房占比 70%,对应约 6.36 亿平方米新房需求。第三种按城市能级拆分,假设三四线较 2021 年峰值下降 70%,全国住宅销售面积理论值约 5.66 亿平方米。

三个答案共同指向一件事:未来的新房市场可能比过去小得多。小摩的长期模型预计,2024—2040 年住房需求量年复合增速约 -1%,家庭形成约 -2%。城市化仍贡献需求,但结婚、家庭形成和投资需求的结构会继续变化。

这也解释了为什么“政策托底”不一定等于“回到旧高点”。城中村改造、地方专项债收储、保障房再贷款都能托住局部需求和施工,但小摩对城中村改造给出的高贡献数字明确标注为最大情景,不是基准情景。把极限情景当作常态,是读图时最容易犯的错。

6. 下半年真正要等的,不是一个全国反转信号

大摩的短期判断偏谨慎:未来几个月房价环比跌幅可能略微加快;少数供需更平衡的一线城市,可能温和上行。地产股即使已经回到历史低市净率附近,也仍建议等待更好的进入点,只偏好有自身经营改善能力的优质公司。

小摩的图表则告诉我们,所谓“底部”至少需要三类信号互相确认:成交不再减速,报价和经纪人信心不再走低,租金回报率与融资成本逐渐接近。只满足其中一条,最多说明某个城市、某个总价段先稳住了。

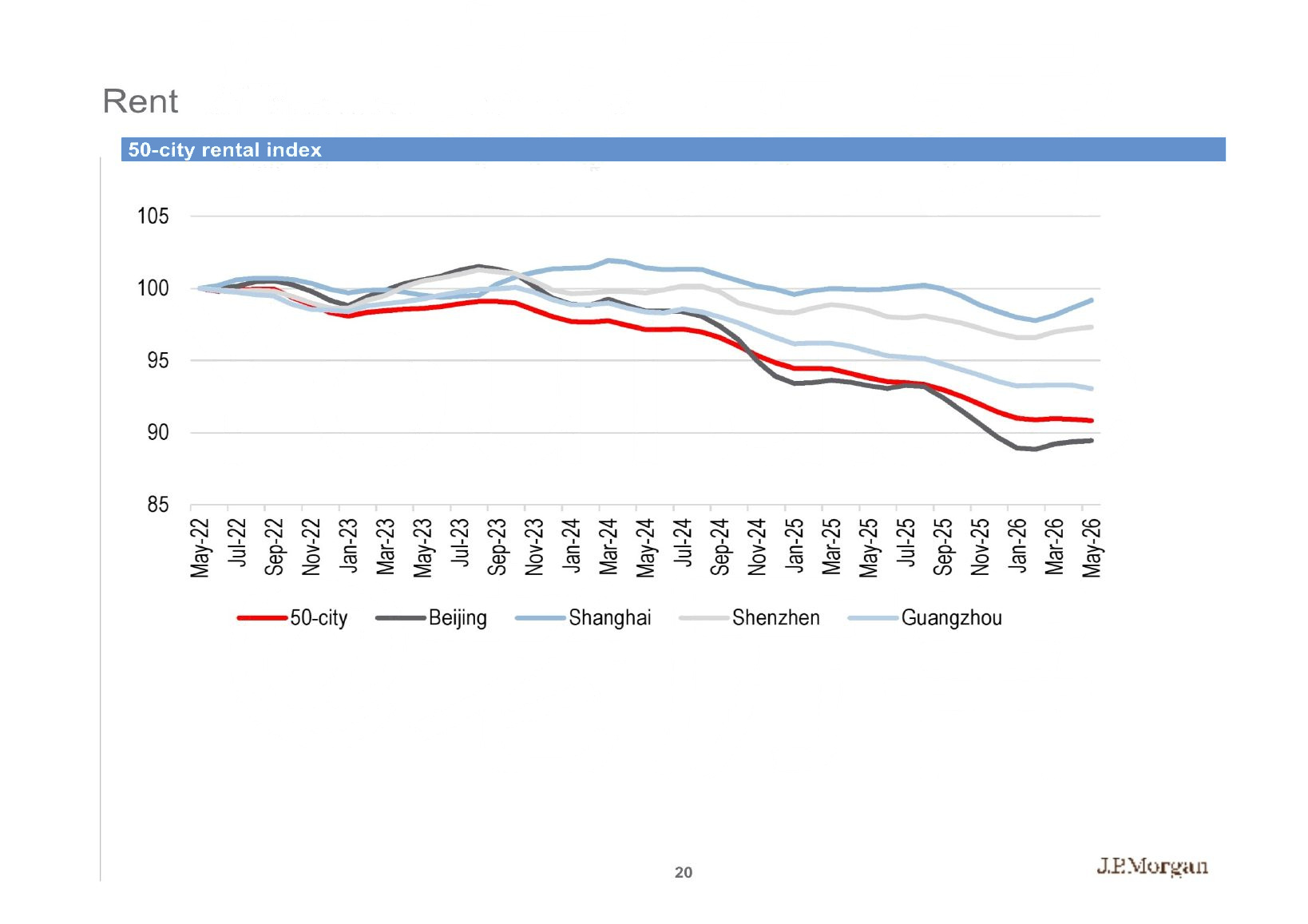

租金是眼下少数相对积极的线索。小摩的 50 城租金指数显示,2026 年以来整体趋稳,上海和深圳相对更强。录音也把租金看作真实居住需求是否止跌的重要观察点。但一轮毕业季的旺季表现还不够,关键是进入秋冬以后能否保持。

如果只留一句话:2026 年下半年的房地产市场,更可能是“局部先到底、全国仍磨底”,而不是所有城市一起反转。

展开:两份研报的完整数据与限定

| 主题 | 研报数据/判断 | 不能忽略的限定 |

|---|---|---|

| 2026E 全国住宅销售额 | 6.827 万亿元,同比 -6.9% | 摩根大通估算 |

| 2026E 全国住宅销售面积 | 6.92 亿平方米,同比 -5.6% | 摩根大通估算 |

| 2026E 全国平均住宅售价 | 9862 元/平方米,同比 -1.4% | 全国均值会掩盖城市差异 |

| 2026E 住宅新开工 | 3.52 亿平方米,同比 -18.0% | 属于预测,不是已发生数据 |

| 2026E 住宅竣工 | 3.43 亿平方米,同比 -20.0% | 属于预测,不是已发生数据 |

| 2026E 房地产投资 | 7.559 万亿元,同比 -8.7% | 全口径房地产投资 |

| 城中村改造 | 在特定拆除、重建、现金补偿假设下可拉动投资与销售 | 报告反复标注“最大情景、非基准情景” |

| 地产股 | 大摩建议保持谨慎、等待更好买点 | 个股观点不等于实体市场预测,也不构成投资建议 |

本文依据:J.P. Morgan 2026 年 7 月《China Property Chartbook: All the charts you need》;Morgan Stanley 2026 年 6 月 30 日《China Property: Property Sales Decline Widened Further in June》;。本文不构成房地产交易或证券投资建议。